Care lettrici,

cari lettori,

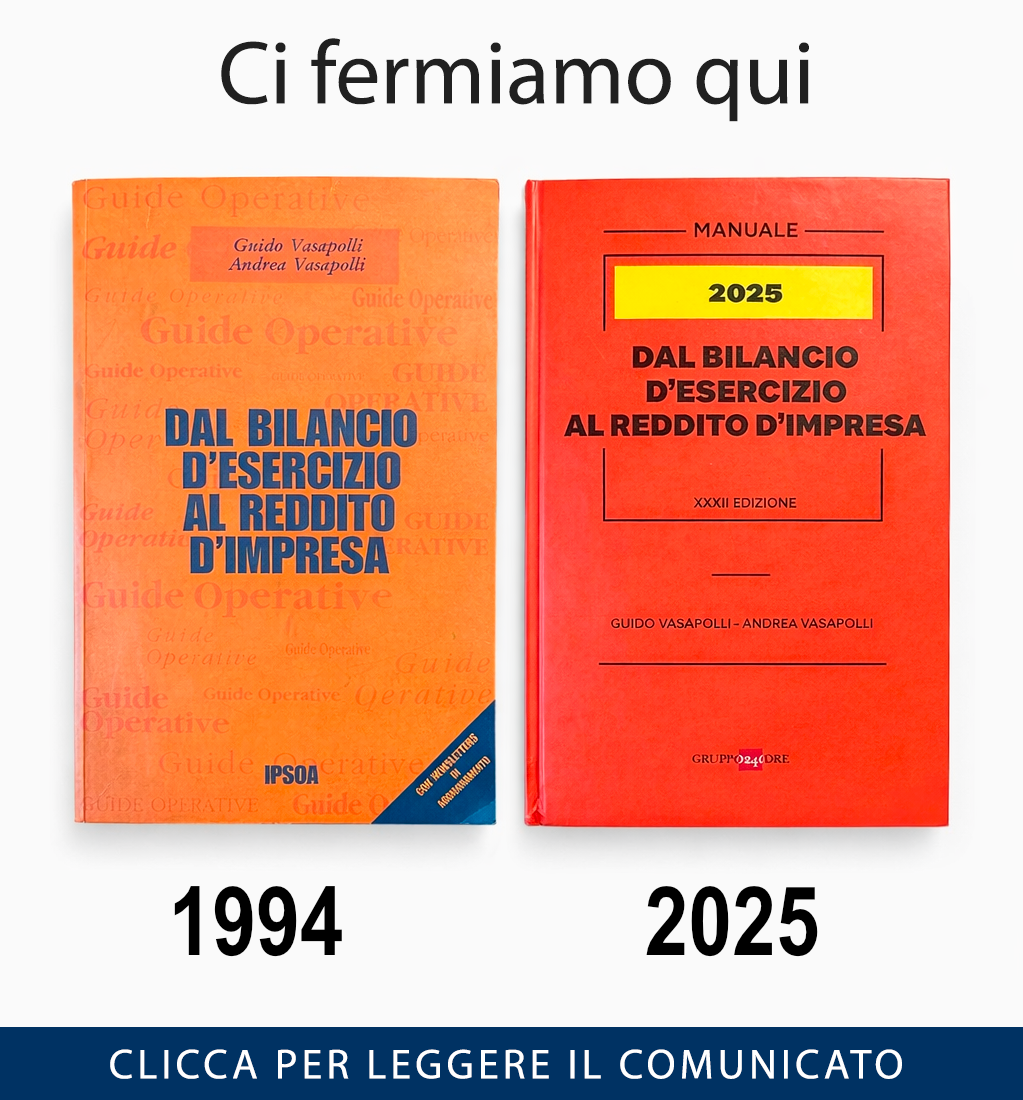

dopo un lungo percorso durato 32 anni è giunto il momento di fermarci.

Quando è iniziato, nel 1994, mio fratello Guido e io mai avremmo immaginato che questo testo avrebbe avuto così tanto successo e che il suo percorso sarebbe stato così lungo.

La prima edizione era di circa 700 pagine, la 32°, nel 2025, di circa 4.000, a riprova di una complessità continuamente crescente. Un vero e proprio diluvio di norme, prassi, giurisprudenza, principi contabili, interpretazioni, con riferimento ai quali in tutti questi anni abbiamo cercato di offrire una ragionata guida interpretativa.

L'impegno richiesto per aggiornare quest'opera è proporzionalmente cresciuto di anno in anno, davvero migliaia di ore, fino a diventare insostenibile.

L'imminente codificazione anche delle norme relative alle imposte sui redditi avrebbe inoltre imposto di aggiornare le decine di migliaia di riferimenti normativi contenuti nell'opera, il che sarebbe stato impossibile: abbiamo deciso di fermarci un anno prima.

È stata una scelta per me dolorosa; continuare ad aggiornare annualmente questo libro significava anche ricordare mio fratello Guido, che ci ha lasciati troppo presto, e onorare il suo lavoro, il lavoro che per tantissimi anni abbiamo fatto insieme.

I ringraziamenti sono molti.

A Tommaso Lamedica che, con (allora) Ipsoa e il suo management dell’epoca, per primo ha creduto in noi quando eravamo giovani e sconosciuti professionisti.

Alle mie bravissime socie Giovanna Borella, Annamaria Alliaudi, Raffaella Bello e Gaia Tirrito, che dopo che Guido ci ha lasciati mi hanno aiutato a continuare questo percorso.

A tutti coloro che in questi tantissimi anni hanno comprato il nostro libro e apprezzato il nostro impegno.

A Il Sole 24 Ore e al suo management, che hanno creduto in noi e che ci hanno accompagnati nell'ultimo decennio.

All'Agenzia delle Entrate, che ci ha onorati scegliendo la versione digitale del nostro testo come fonte di formazione e approfondimento per tutti i suoi dipendenti.

In generale a tutti coloro che ci hanno accompagnato con affetto e stima in questo lunghissimo percorso.

Alla mia famiglia, che per più di trent'anni ha sopportato il mio lavorare la sera, nei fine settimana, durante i periodi di vacanza, sostenendomi sempre.

Grazie, infine, soprattutto a Guido, senza la cui competenza, capacità, serietà e dedizione, quest'opera e la sua evoluzione digitale non sarebbero state possibili.

Il mio impegno personale di studio, ricerca, approfondimento e scrittura prosegue, anche su altre tematiche, quello su questo libro si ferma qui.

Andrea Vasapolli

cari lettori,

dopo un lungo percorso durato 32 anni è giunto il momento di fermarci.

Quando è iniziato, nel 1994, mio fratello Guido e io mai avremmo immaginato che questo testo avrebbe avuto così tanto successo e che il suo percorso sarebbe stato così lungo.

La prima edizione era di circa 700 pagine, la 32°, nel 2025, di circa 4.000, a riprova di una complessità continuamente crescente. Un vero e proprio diluvio di norme, prassi, giurisprudenza, principi contabili, interpretazioni, con riferimento ai quali in tutti questi anni abbiamo cercato di offrire una ragionata guida interpretativa.

L'impegno richiesto per aggiornare quest'opera è proporzionalmente cresciuto di anno in anno, davvero migliaia di ore, fino a diventare insostenibile.

L'imminente codificazione anche delle norme relative alle imposte sui redditi avrebbe inoltre imposto di aggiornare le decine di migliaia di riferimenti normativi contenuti nell'opera, il che sarebbe stato impossibile: abbiamo deciso di fermarci un anno prima.

È stata una scelta per me dolorosa; continuare ad aggiornare annualmente questo libro significava anche ricordare mio fratello Guido, che ci ha lasciati troppo presto, e onorare il suo lavoro, il lavoro che per tantissimi anni abbiamo fatto insieme.

I ringraziamenti sono molti.

A Tommaso Lamedica che, con (allora) Ipsoa e il suo management dell’epoca, per primo ha creduto in noi quando eravamo giovani e sconosciuti professionisti.

Alle mie bravissime socie Giovanna Borella, Annamaria Alliaudi, Raffaella Bello e Gaia Tirrito, che dopo che Guido ci ha lasciati mi hanno aiutato a continuare questo percorso.

A tutti coloro che in questi tantissimi anni hanno comprato il nostro libro e apprezzato il nostro impegno.

A Il Sole 24 Ore e al suo management, che hanno creduto in noi e che ci hanno accompagnati nell'ultimo decennio.

All'Agenzia delle Entrate, che ci ha onorati scegliendo la versione digitale del nostro testo come fonte di formazione e approfondimento per tutti i suoi dipendenti.

In generale a tutti coloro che ci hanno accompagnato con affetto e stima in questo lunghissimo percorso.

Alla mia famiglia, che per più di trent'anni ha sopportato il mio lavorare la sera, nei fine settimana, durante i periodi di vacanza, sostenendomi sempre.

Grazie, infine, soprattutto a Guido, senza la cui competenza, capacità, serietà e dedizione, quest'opera e la sua evoluzione digitale non sarebbero state possibili.

Il mio impegno personale di studio, ricerca, approfondimento e scrittura prosegue, anche su altre tematiche, quello su questo libro si ferma qui.

Andrea Vasapolli

Sei un Utente abbonato?

Accedi al tuo account per gestire la tua documentazione

Accedi al tuo account per gestire la tua documentazione

Puoi continuare a gestire il tuo account e consultare le edizioni precedenti de il Vasapolli, fino alla scadenza del tuo abbonamento. Per accedere inserire lo username, non l'email, nel campo apposito.

Nel caso di smarrimento dello username e/o della password

utilizzare il pulsante (?) per il recupero.

Nel caso di smarrimento dello username e/o della password

utilizzare il pulsante (?) per il recupero.